5月16日早盘,电子行业震荡拉升,南财金融终端显示,午间收盘板块上涨1.78%。相关概念中,CPO、PCB概念领涨。午后截至发稿,成分股中正规配资炒股网站,生益电子20CM涨停,金信诺、胜宏科技、中复电路等涨超5%。港股方面,建滔积层板涨超4%。

消息面上,“电子产品之母”PCB迎来上游主材价格的涨价潮。一方面,自3月以来PCB关键材料铜箔基板(CCL)已有行业大厂陆续宣布涨价;另外,今年以来铜价大幅上涨,铜箔加工费、电子玻纤等产品亦开启恢复性调涨,机构看好板块增量势能。

值得注意的是,2023年PCB板块上市公司业绩整体承压。开年一季度,板块业绩情况是否有回暖?未来行业驱动力何在?哪些投资方向值得重点关注?

上游主材价格上行,涨价或有传导现象

PCB产业链上游为原材料,直接材料的成本占比约55%。其中,覆铜板材料占比超30%,铜箔占比约为9%。因此,对于PCB而言,铜是最影响产业链成本的因素。

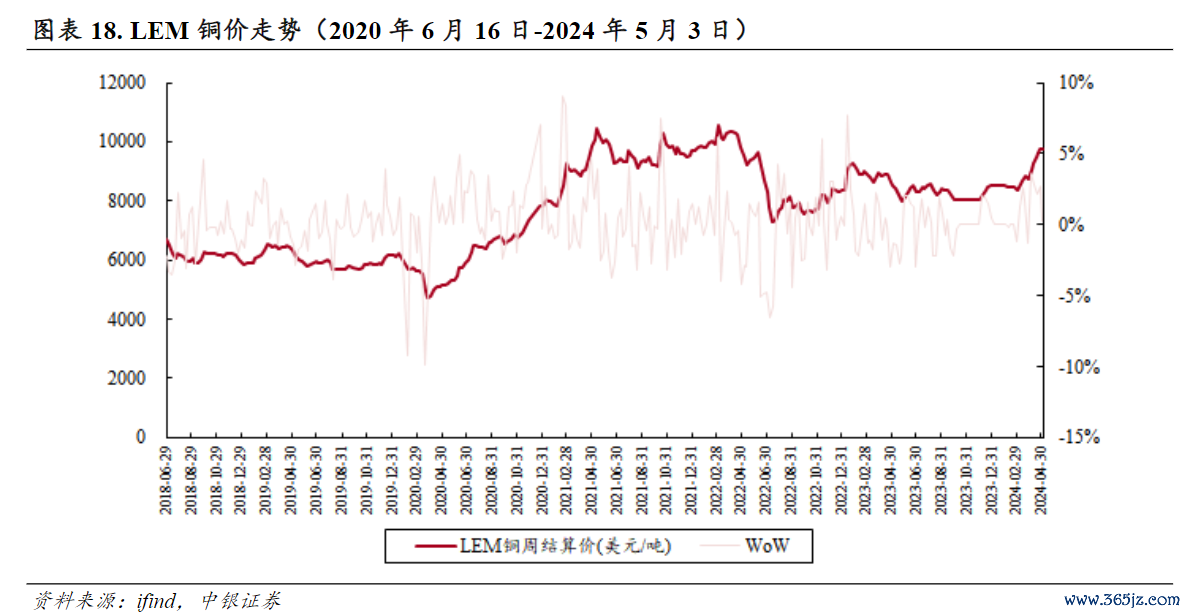

今年以来,受全球铜矿供给增长受限等因素影响,铜价“一路狂飙”。截至5月15日,LME铜价较年初涨逾20%,当日盘中一度飙升至每吨10400美元,创近两年新高。

电子玻纤布近期也进行恢复性涨价。4月以来,玻纤厂商如中国巨石、华源新材料发布电子纱及电子布涨价通知函。

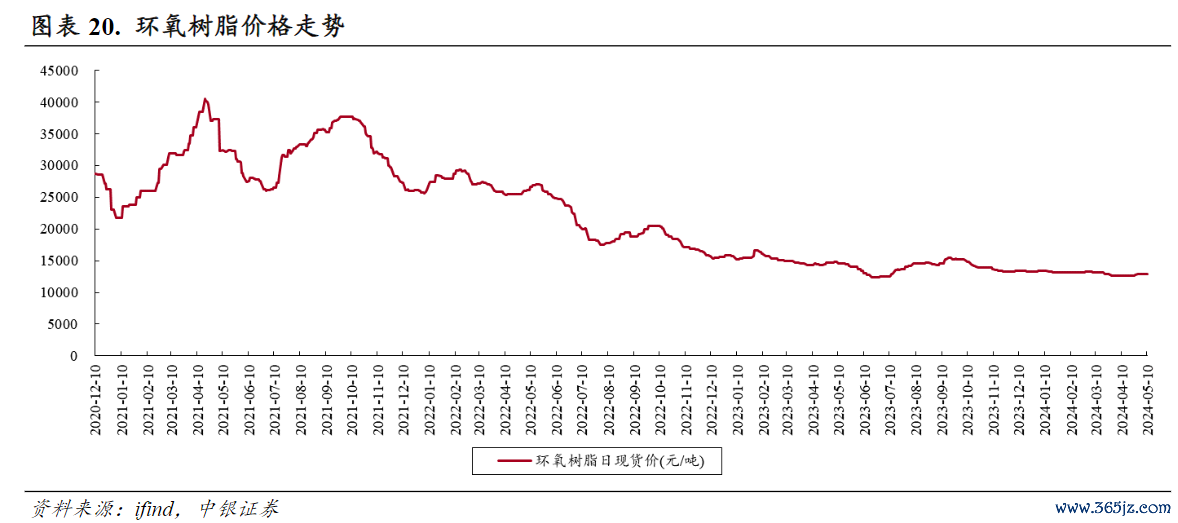

据招商证券测算,上游铜价、电子玻纤布近期涨幅预计短期对CCL成本端分别造成约8.5%、1.5%的增加。环氧树脂价格维持低位,近期有小幅上翘。

(图源:中银证券)

上游普涨背景下,中游CCL厂商开始发出涨价通知以缓解成本压力。3月以来,国内头部CCL厂商建滔积层板发布涨价函,对所有产品加价10元/张;金宝电子、宏瑞兴科技等公司也相继发出涨价通知。

中银证券指出,全球整体宏观的改善修复带动铜价的持续上升的趋势确立,铜价的辐射效应也将进一步推动集中度相对高的覆铜板领域向下游转嫁,同时AI带动的PCB需求的全面恢复,也为涨价传导提供了温床。

去年板块业绩承压,Q1整体回暖

2023年行业整体业绩承压。据东莞证券梳理,去年行业营收、归母净利润同比下降2.73%、24.69%,毛利率、净利率为20.17%、7.09%,分别同比下降1.40、2.07个百分点,盈利能力进一步下降。

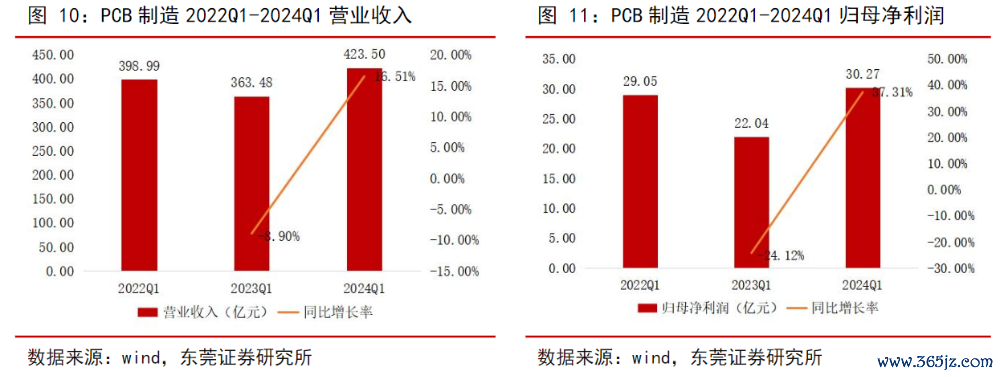

不过,2024年一季度PCB公司业绩已有回暖迹象。一季度本属于行业传统淡季,但受益于下游需求好转、PCB制造稼动率有所回升,呈现“淡季不淡”的回暖态势。Q1行业营收、净利润同比增长16.51%、37.31%,毛利率、净利润分别同比基本持平和提升1.08个百分比。

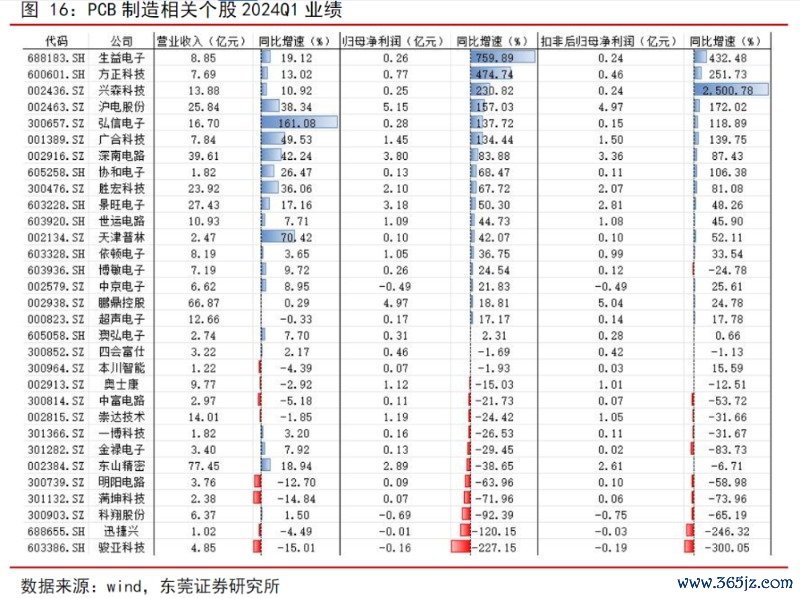

东莞证券表示,从业绩增速处于前排的公司来看,主要受益于下游需求回暖,同时在AI算力、汽车等高景气领域有所布局的公司,业绩保持高速增长。

(图源:东莞证券)

整体来看,市场份额加速向头部企业集中。据机构统计,Q1收入排名靠前10名的PCB公司营收、归母净利润平均增速分别为34.09%、74.15%,收入排名靠后的10家均告负。

(图源:东莞证券)

年内有望复苏,机构看好两大主线

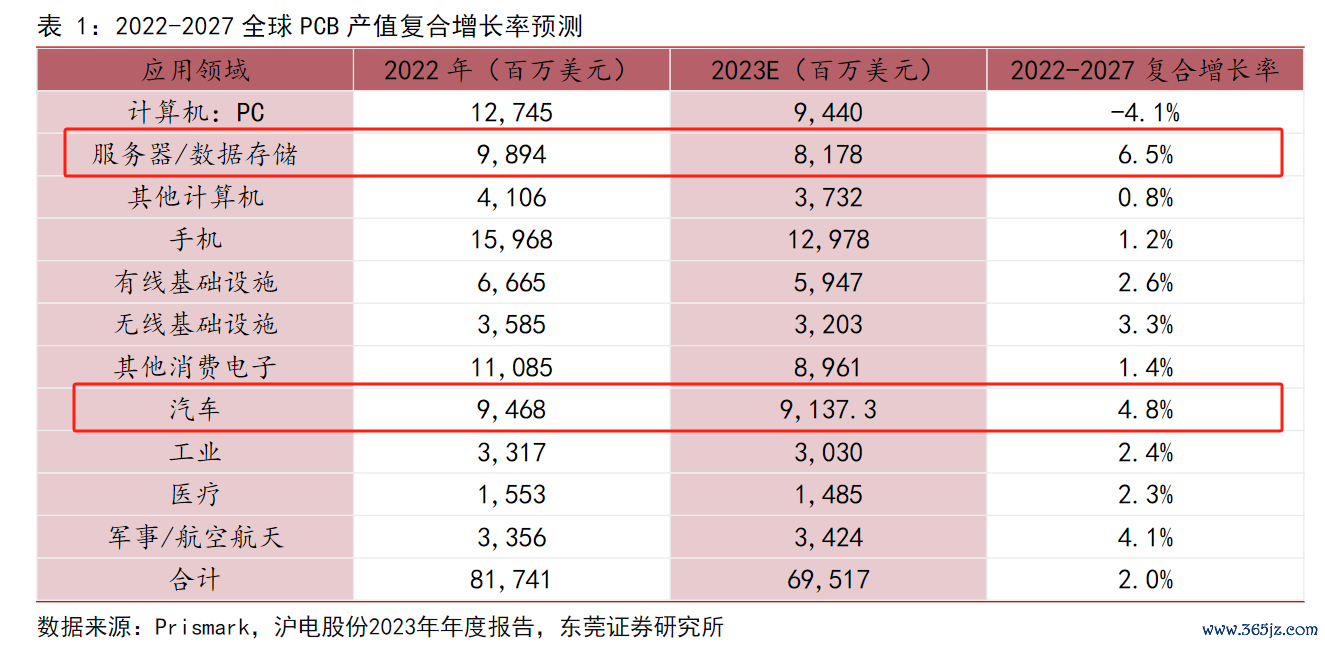

随着今年PCB下游多个行业需求恢复,Prismark预计,2024年全球PCB产值为729.71亿美元,同比增长5%,2028年全球PCB产值有望达到904.13亿美元;并预计服务器PCB、汽车PCB年复合增速有望继续领跑其他细分领域。

就具体的下游方向而言,多数机构看好AI服务器PCB、汽车PCB:

浙商证券指出,当前AI需求快速上涨,AI服务器有望在未来几年呈现高双位数增长,其中PCB/CCL价值量较高,技术壁垒深厚,相关个股有望迎来新一轮成长机遇。此外,传统PCB/CCL行业正处于周期底部,伴随宏观经济回暖,2024年消费电子有望复苏,产业链厂商景气有望快速回归。

中银证券也表示,从中长期看,来自人工智能、高速网络和汽车电子的需求将继续支持高端HDI、高速高层和封装基板等细分市场的增长,有望为PCB行业带来新一轮增长周期。

(图源:东莞证券)

服务器PCB:

AI的爆发使得服务器领域PCB升级加速,单台配置PCB数量也将显著增加。Prismark预计,2023年—2028年服务器领域PCB产值增速为9.2%,位列PCB下游应用增速第一。

以行业龙头为例,据大摩预估,2025年英伟达GB200出货量将达90万颗,单颗GPU的PCB价值量是H系列的2倍以上,单颗GPU的HDI(PCB中的高精度产品)价值量是H系列芯片的5倍以上。

银河证券表示,展望二季度,AI需求持续强劲。A股部分PCB公司产品已经进入全球供应链体系,未来有望受益于AI发展,业绩持续保持高增长。同时看好AI相关环节国产创新带来的投资机遇。

汽车PCB:

近年来,汽车电子占整车成本不断提高,2017年—2022年行业复合增速为12.62%,预计到2030年占成本比重50%。东莞证券预计,PCB作为汽车电子重要零部件之一,有望率先受益。Prismark预计,2022年—2027年汽车PCB复合增速将达到4.8%。

具体来看,银河证券指出,伴随汽车电动化、智能化、网联化渗透率提升,高阶HDI、高频高速板、散热板、陶瓷基板等市场需求增加。

投资建议

财信证券:预计行业正温和复苏,建议关注PCB中具有更高增速及壁垒的细分领域。

1)数通板:全球通用人工智能技术加速演进,AI服务器及高速网络系统的旺盛需求对大尺寸、高速高多层板的需求推动有望持续,建议关注:【沪电股份、胜宏科技、深南电路、奥士康、生益电子】等。

2)汽车板:汽车行业电气化、智能化和网联化等技术升级迭代和渗透率提升将为多层、高阶HDI、高频高速等方向的汽车板细分市场提供强劲的长期增长机会。建议关注:【世运电路、沪电股份、景旺电子、胜宏科技】等。

3)封装基板:半导体国产化大势所趋,建议关注:积极布局封装载板的【深南电子、兴森科技】。

4)覆铜板:建议关注在高端产品不断取得突破的【生益科技、华正新材、南亚新材】。

中银证券:展望2024年,伴随全球半导体周期复苏大势及以苹果XR、AI PC等为代表的终端创新推出,PCB板块“周期+成长”双重逻辑有望持续共振,建议关注如下:

1)AI算力:【沪电股份、深南电路、胜宏科技】等;

2)AI端侧:【鹏鼎控股、景旺电子、东山精密】;

3)覆铜板涨价:【生益科技、建滔积层板、南亚新材、华正新材】等。

(本文内容来自持牌证券机构正规配资炒股网站,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)