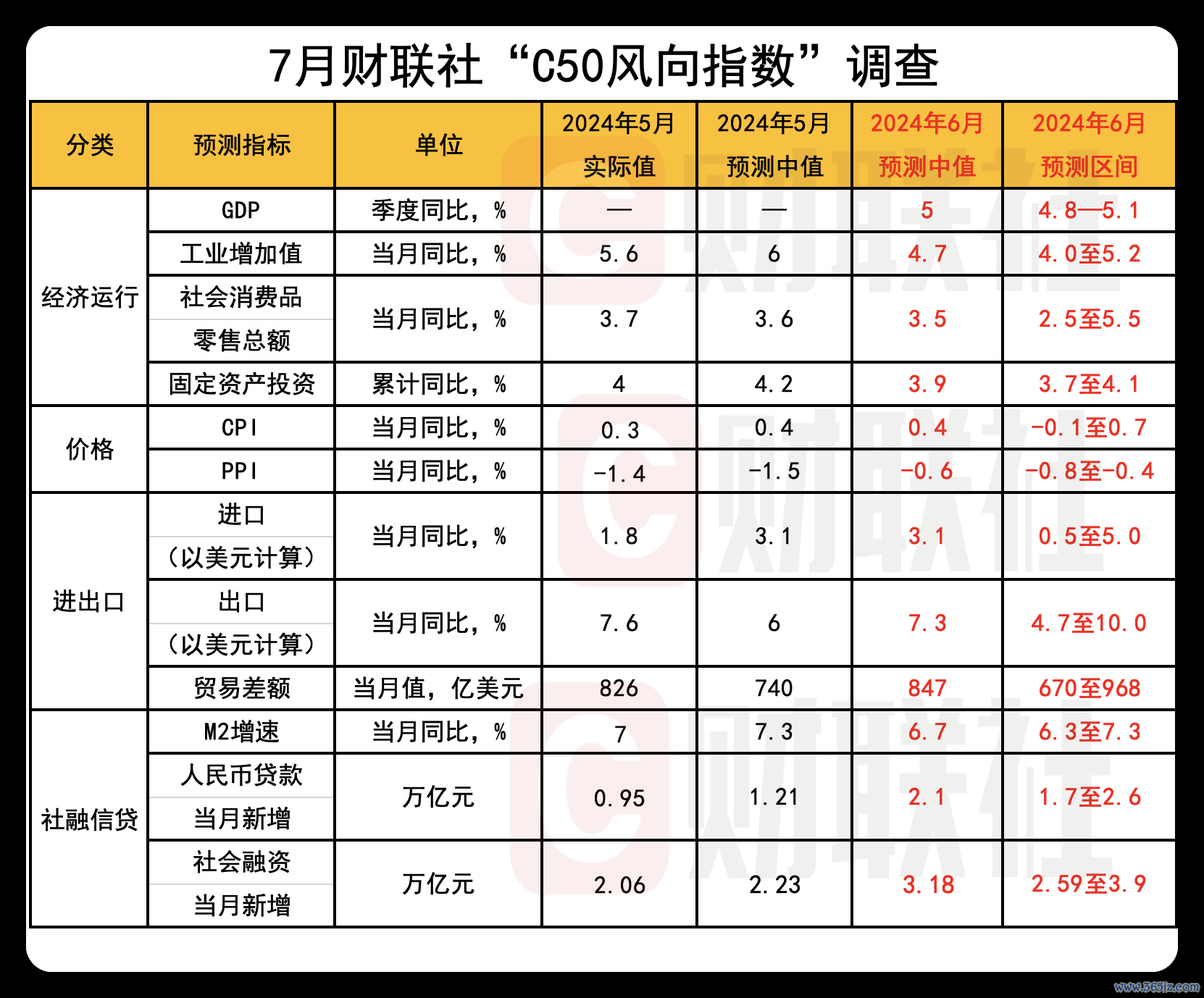

财联社7月8日讯(记者夏淑媛)新一期财联社“C50风向指数”结果显示配资平台查询,6月信贷、社融或双双少增。其中,市场机构对6月新增人民币贷款的预测中值为2.1万亿元,同比少增0.95万亿元;另对6月新增社融的预测中值为3.18万亿元,同比少增1.04万亿元。

物价方面,市场预计6月CPI或同比小幅上行至0.4%,PPI同比降幅收窄为-0.6%。从资金面来看,市场预计7月MLF继续小幅缩量续作,流动性表现相对平稳,年内第二次降准窗口有望在三季度打开。

“C50风向指数调查”是由财联社发起,由市场中的各类研究机构参与完成,结果能够较为全面地反映市场机构对于宏观经济走势、货币政策感受以及金融数据的预期。共有近20家机构参与本期调查。

6月人民币贷款或同比少增,市场机构预测中值为2.1万亿元

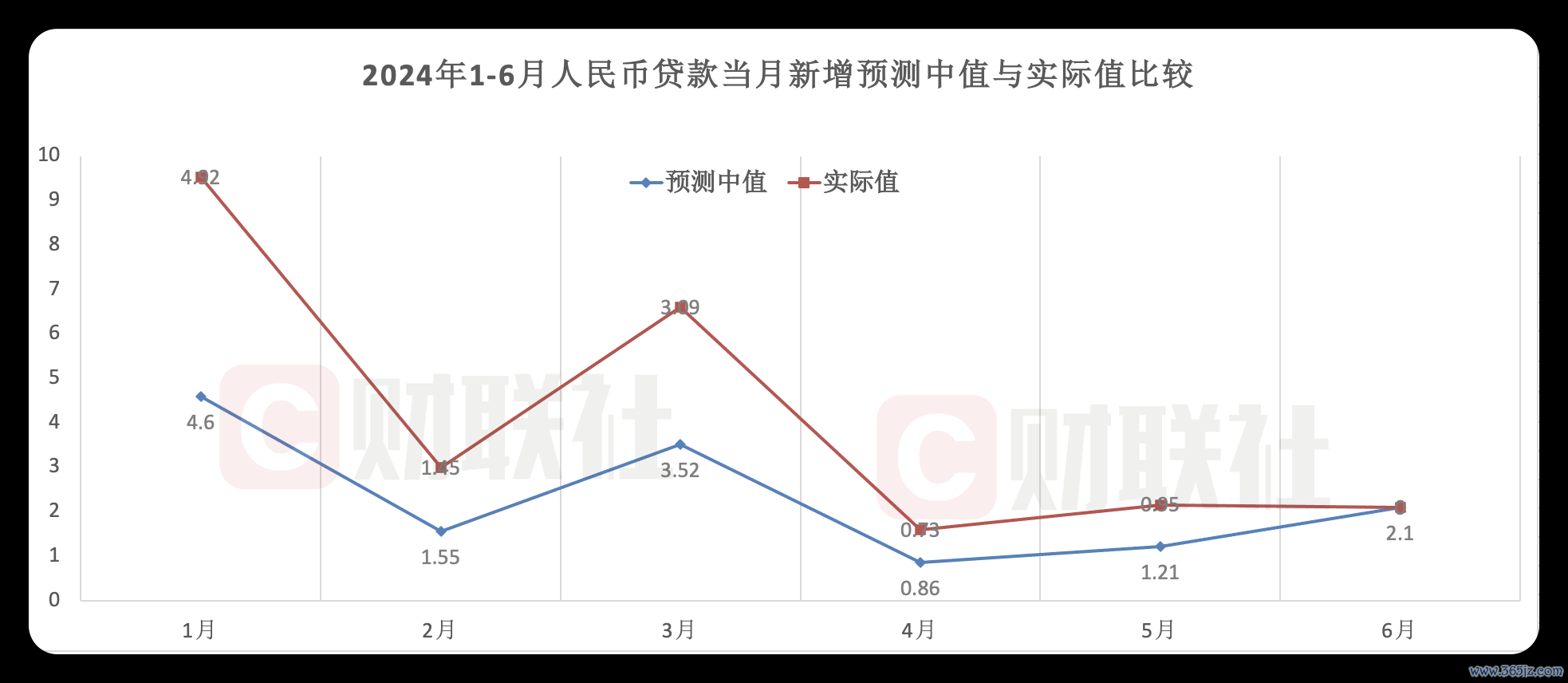

5月新增人民币贷款0.95万亿元,较2023年同期1.36万亿元,少增0.41万亿元。

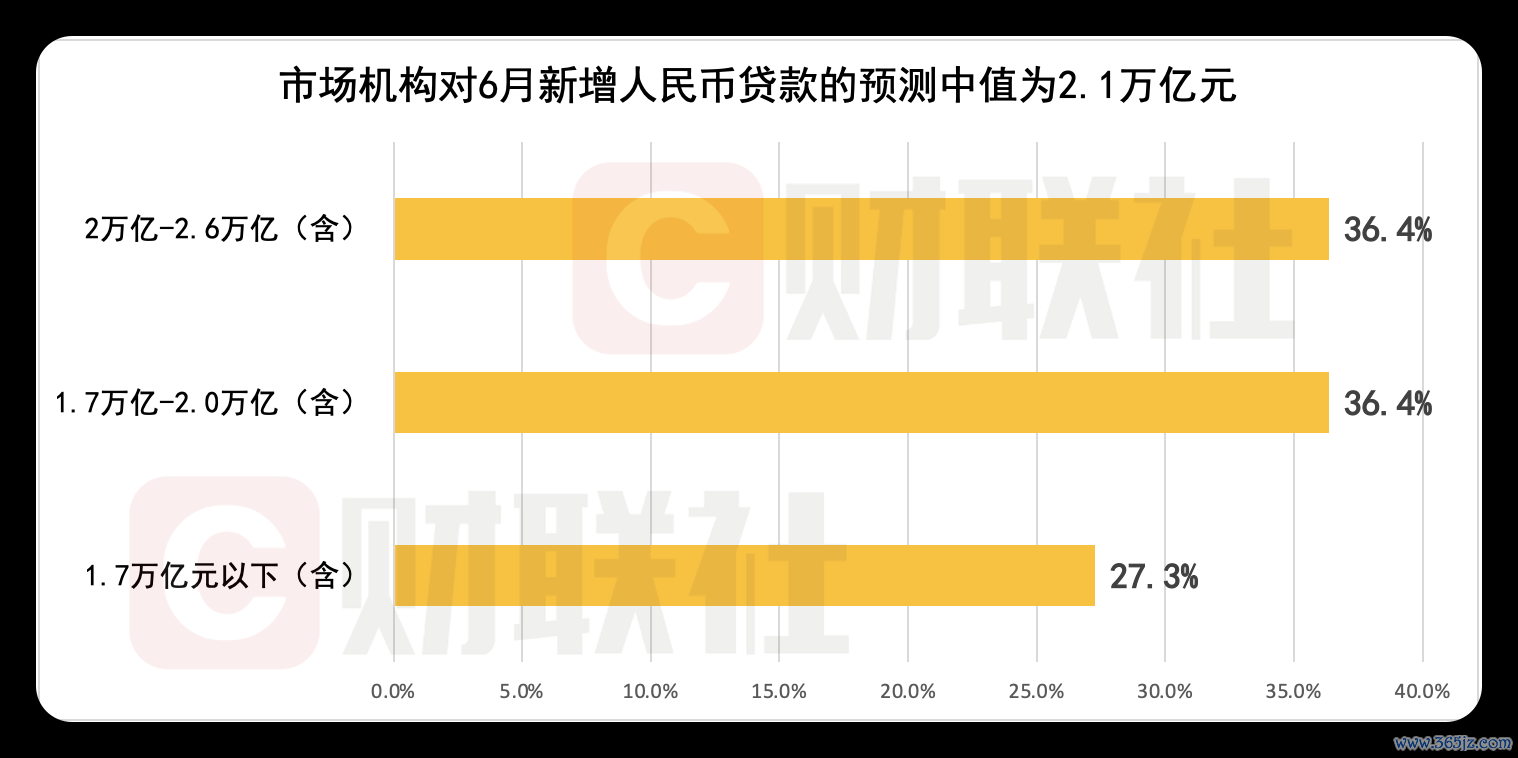

从本期预测来看,虽然6月是信贷投放大月,但融资需求依然偏弱。市场机构对6月新增人民币贷款的预测中值为2.1万亿元,较去年同期3.05万亿元水平,少增0.95万亿元。

其中,市场机构预测最低值为1.7万亿元,最高值为2.6万亿元,超7成机构预测值超过1.7万亿元。

综合多位业内专家观点,本月以来,企业债净融资额同比多增额有所减少,票据利率整体回落,6月新增信贷或同比少增,幅度取决于票据对冲力度。

在企业端,6月票据利率继续下行,国泰君安证券宏观首席分析师董琦分析,商业银行以票冲贷的意愿仍强,说明企业的实际融资需求有所走弱,其预计中长贷走弱。

在居民端,5月17日,央行取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限,下调个人住房公积金贷款利率0.25个百分点,将首套、二套住房最低首付比例从20%、30%下调为15%、25%。董琦表示:“在5·17地产新政的支持下,居民端商品房销售有所回暖,但提前还贷力度依然不减,预计居民中长贷继续少增。”

6月是手工补息整改和银行GDP核算改革后的第一个季末月,广发证券银行首席分析师倪军判断,6月人民币贷款将延续5月挤水分趋势,其预计6月全口径人民币贷款增量约2.59万亿元,同比少增0.46万亿元。

展望7月,业内人士认为:“从历史同期来看,7月新增人民币存款趋于回落。在政策强调防止资金空转、信贷均衡投放及金融”挤水分的背景下,预计7月信贷投放或仍偏弱。

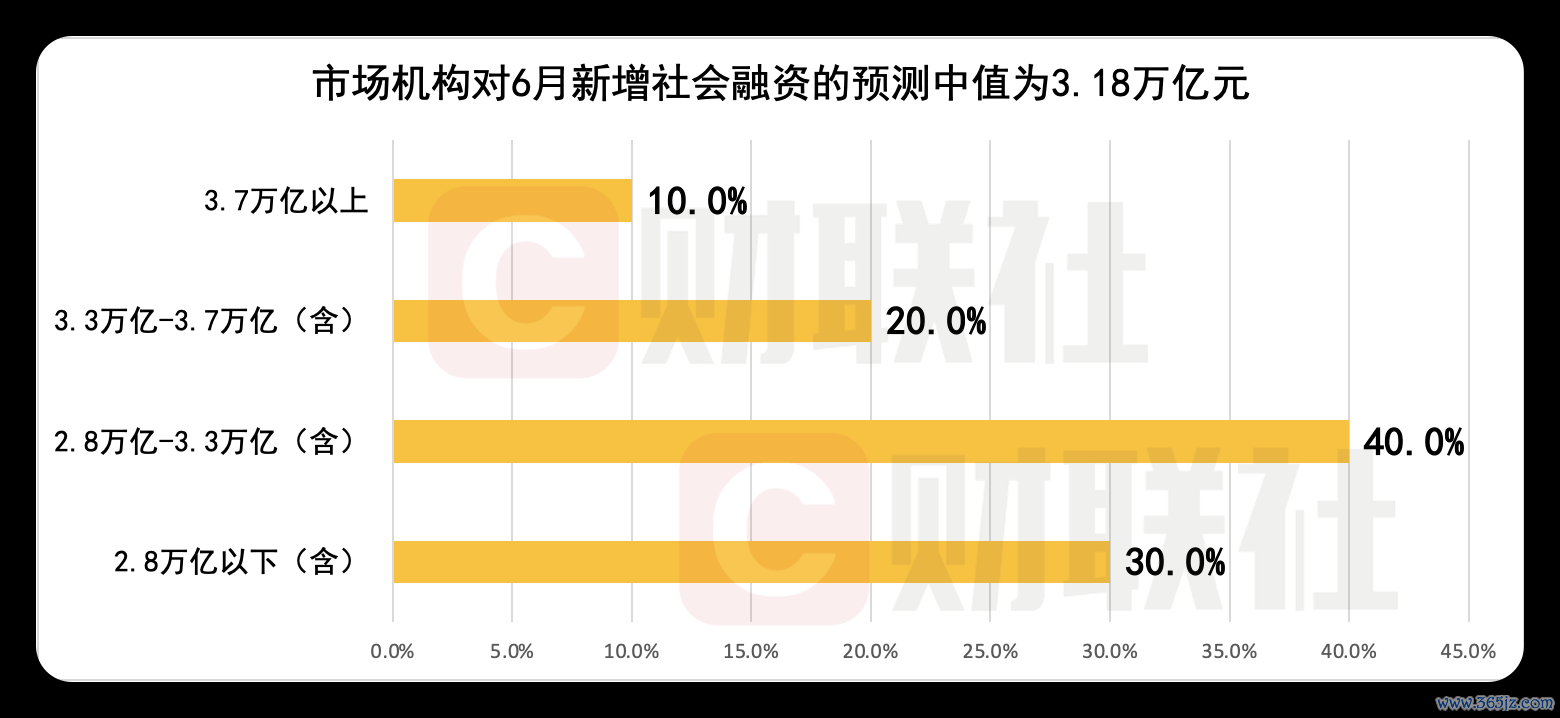

6月社融增速同比放缓,市场机构预测新增中值为3.18万亿元

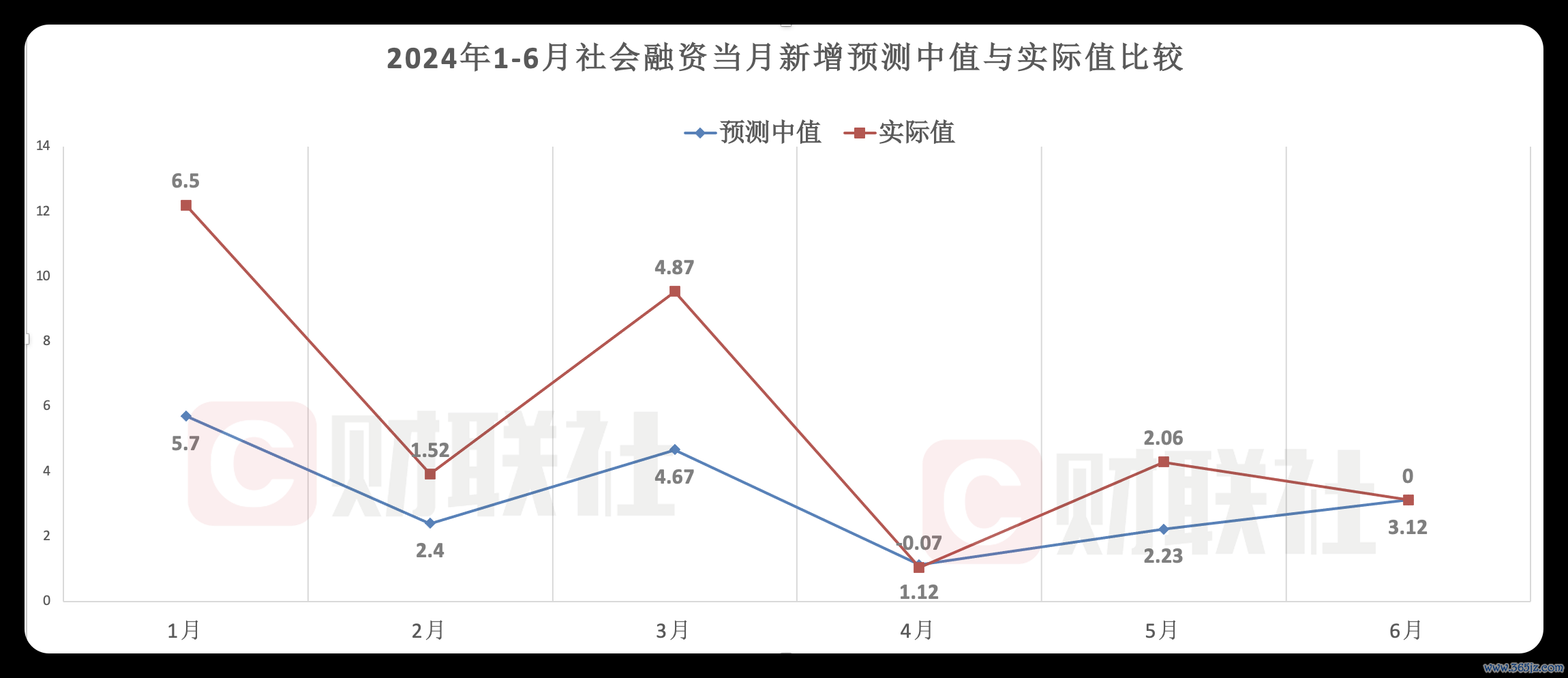

5月社融数据新增2.06万亿元,与市场预期基本持平。

从本期预测来看,市场机构对6月新增社融的预测中值为3.18万亿元,较2023年同期4.22万亿元,同比少增1.04万亿元。其中,4成机构预测区间在2.8万亿至3.3万亿元。

对于社融数据,银河证券固收分析师刘雅坤表示:“政府债加速发行可能会对社融形成一定支撑,但统计局对数据统计进行优化后,短期带来的挤水分影响继续,叠加票据利率6月仍是回落,以及去年同期相对高基数,预计6月新增社融表现或难超预期。”

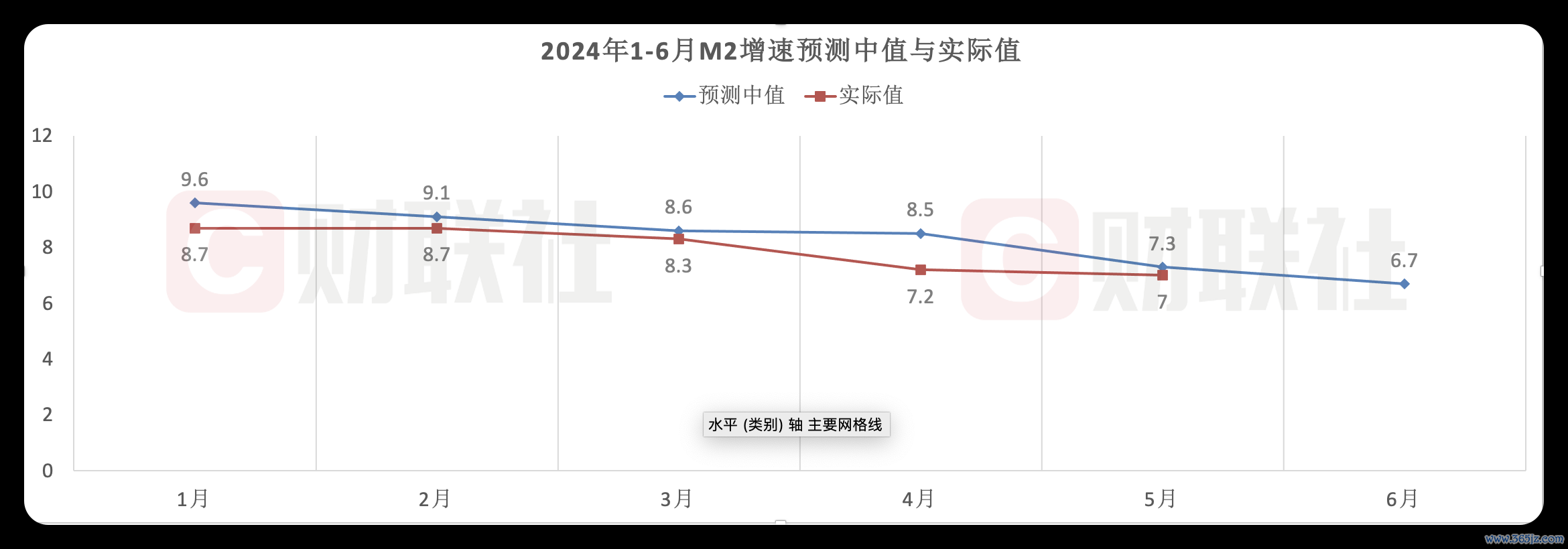

高基数下,6月M2同比增速可能继续下行,市场预测中值为6.7%。

天风证券固收首席分析师孙彬彬判断,防空转、金融数据挤水分等影响仍在持续,规范手工补息后存款持续出表,6月中下旬理财回表力度相对可控,高基数下6月M2同比增速可能继续下行,其预计6月M2同比增速为6.8%。

展望后续,如果三季度财政力度回归预算扩张力度,业内预计社融、M2增速则有望企稳,M1增速有望回升。因此,总量流动性收敛的最大压力期可能阶段性缓解,同时当前金融治理政策推动存款向金融市场迁徙,资本市场流动性环境并不悲观。

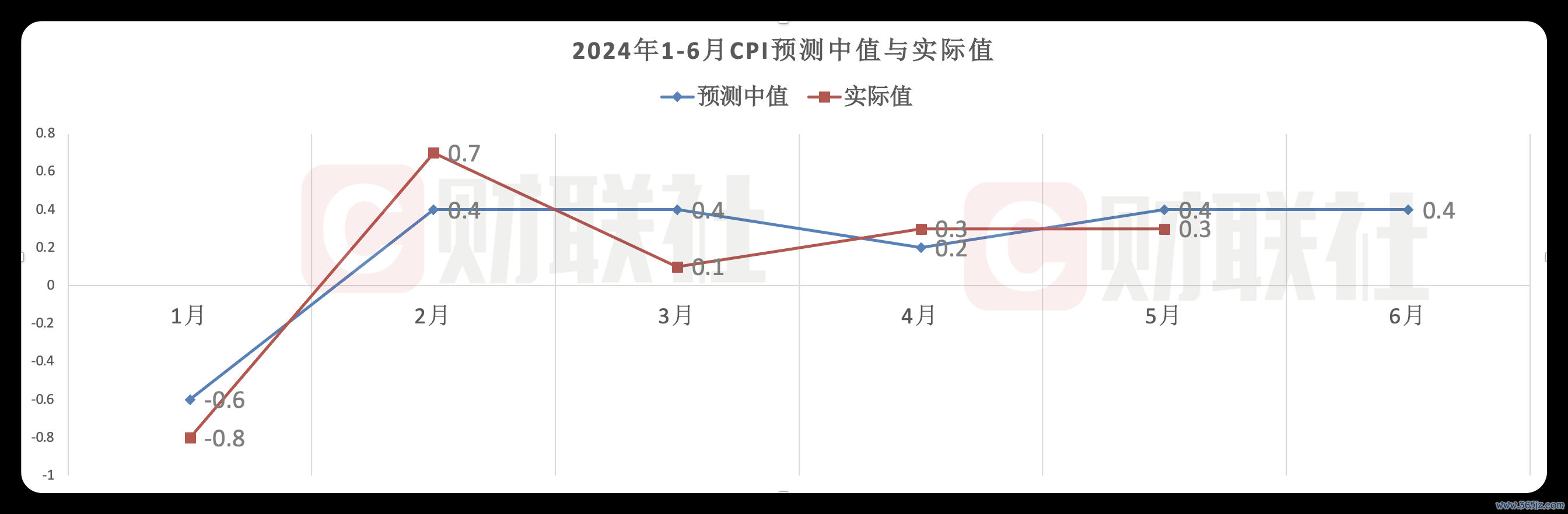

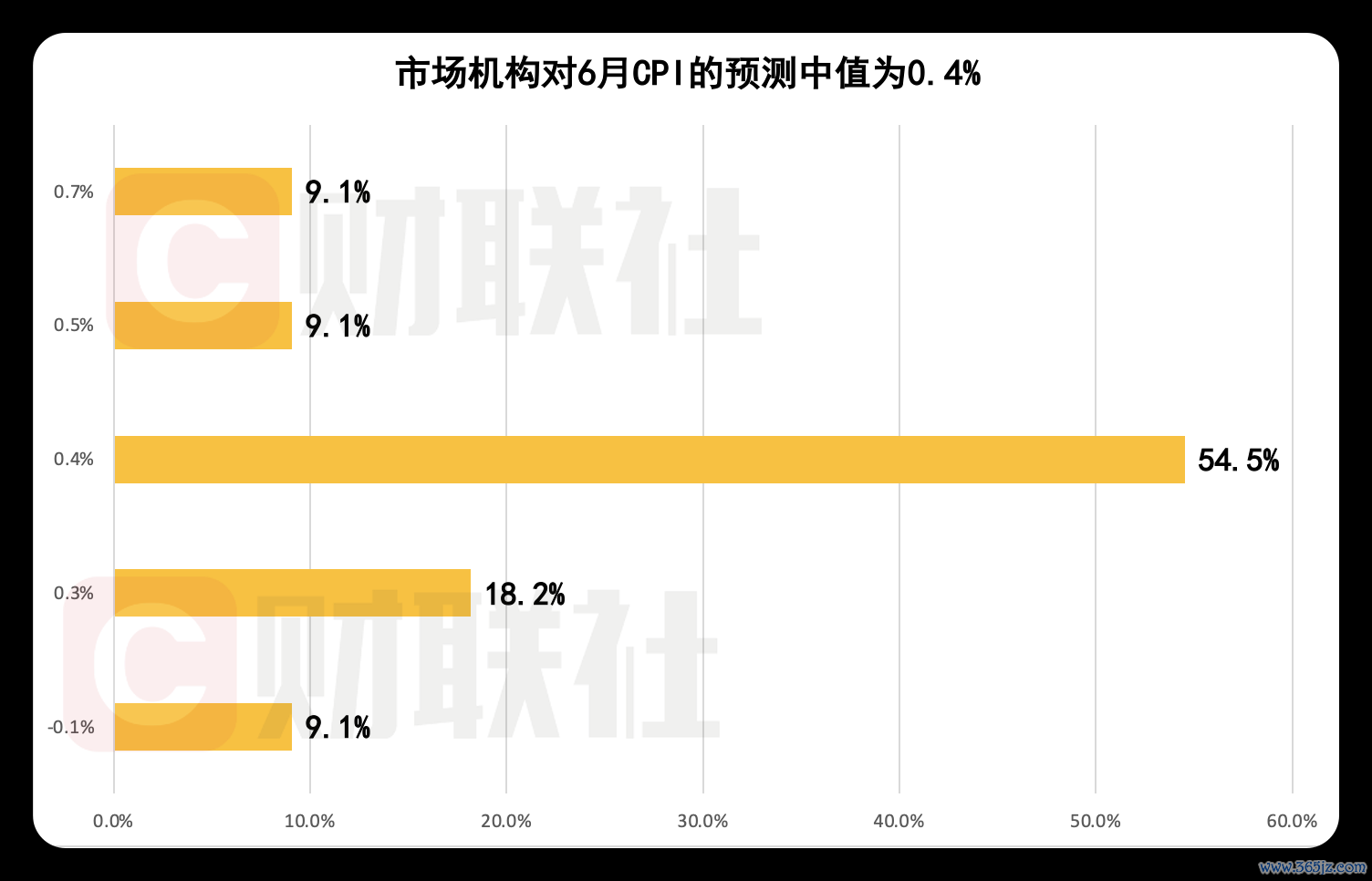

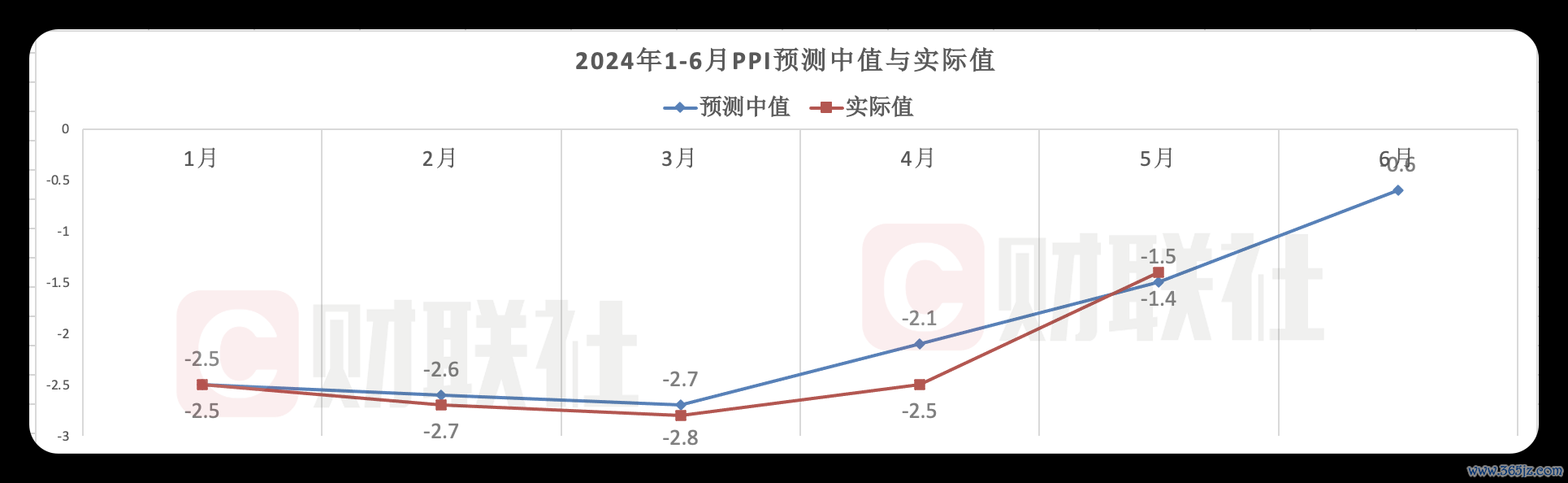

6月CPI或同比小幅上行至0.4%、PPI同比降幅或收窄为-0.6%

5月CPI同比上涨0.3%,与4月持平,扣除食品和能源价格的核心CPI同比增速放缓0.1个百分点至0.6%。

从6月来看,市场预测中值为0.4%,参与机构预测区间为-0.1%至0.7%。其中,超5成机构预测值为0.4%。

据悉,6月以来,鸡蛋和猪肉价格延续上涨,而鲜菜和鲜果价格有所下跌。财通证券宏观首席分析师陈兴表示,得益于“以旧换新”政策带动商品消费,预计6月CPI同比增速略升至0.4%。

5月PPI同比降幅收窄1.1个百分点至1.4%,为2023年3月以来最高。

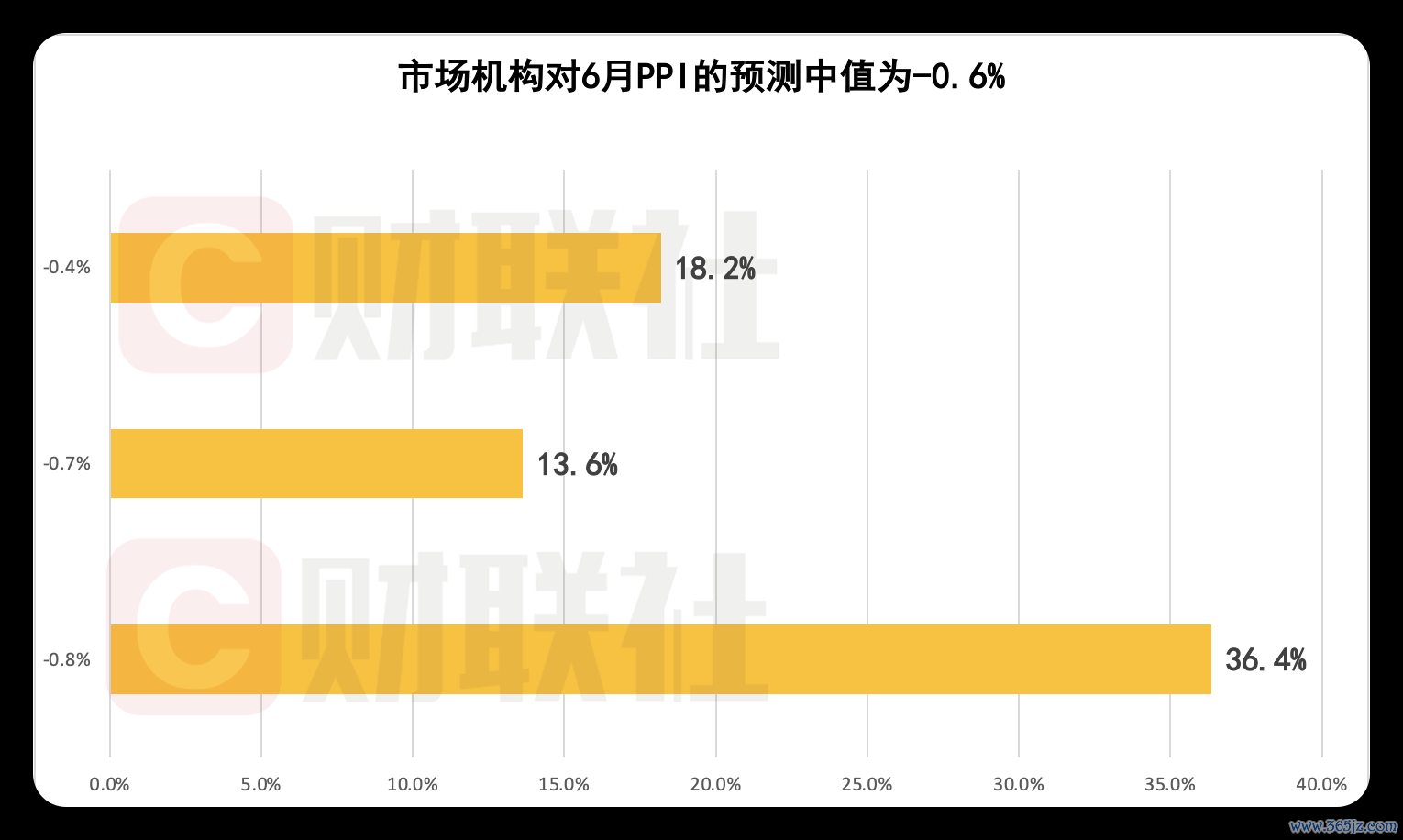

调查显示,参与机构对6月PPI同比的预测中值为-0.6%,预测最高值-0.8%、最低值-0.4%,其中,近4成机构预测值为-0.8%。

6月以来油价有所回升,商务部生产资料价格指数同比增速也有所上行。北京大学经济学院教授、博士生导师苏剑表示,国际油价主要受复杂国际环境影响小幅上涨,部分有色金属继续乏力上涨配资平台查询,国内需求无明显改变,工业生产价格同比低位震荡上行,预计2024年6月PPI同比下跌0.6%,降幅较前月收窄0.8个百分点。